คำถามที่พบบ่อย (FAQ)

รวบรวมคำถามที่พบบ่อยเกี่ยวกับงานศุลกากรและซอฟต์แวร์ ECS

- ของใช้ส่วนตัว หมายถึง ของอันเป็นสมบัติส่วนตัวของผู้เดินทางเข้ามาใน หรือออกไปนอก ราชอาณาจักร นำติดตัวเข้ามาใน หรือออกไปพร้อมกับตน หรือส่งเข้ามาก่อนหรือส่งตามเข้ามาภายหลังที่ ผู้เดินทางเข้ามาถึงภายในระยะเวลากำหนด ไม่ว่าของนั้นจะเป็นของใช้ส่วนตัวหรือของใช้ในบ้านเรือนก็ตาม แต่ไม่รวมถึงของซึ่งบุคคลซึ่งอยู่ในราชอาณาจักร สั่งเข้ามาใช้เองหรือของที่ส่งจากนอกราชอาณาจักรเข้ามาให้กันเป็นของขวัญของฝาก

- ของใช้ในบ้านเรือน หมายถึง ของใช้ในบ้านเรือนที่ใช้แล้วที่เจ้าของนำเข้ามาพร้อมกับตน เนื่องในการย้ายภูมิลำเนา และมีจำนวนเหมาะสมแก่ฐานะได้รับการยกเว้นอากร โดยของนั้นต้องเป็นของเก่าใช้แล้ว ไม่มีลักษณะทางการค้า ของใช้ในบ้านเรือนที่ใช้แล้ว เช่น ตู้เย็น พัดลม เครื่องรับวิทยุกระจายเสียง เครื่องรับโทรทัศน์ เครื่องเล่นวีดีโอเทป เครื่องซักผ้า โต๊ะ เก้าอี้ เตียงนอน และตู้ เป็นต้น

ทั้งนี้ รถยนต์ อาวุธปืนและกระสุนปืน เสบียง เครื่องดนตรี เครื่องกีฬาและอุปกรณ์กีฬา ไม่ได้รับการยกเว้นอากร

ที่มา : กรมศุลกากร

วันที่ปรับปรุงล่าสุด : 25 กันยายน 2563

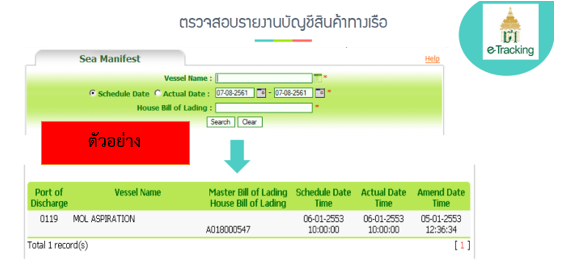

- สามารถเข้าไปตรวจสอบได้ที่เว็บไซต์กรมศุลกากร ระบบ e-tracking

- ไปที่เมนู “Vessel”

- ใส่รายละเอียดที่ต้องการในแต่ละช่อง แล้วกด “search” ดังตัวอย่าง

ที่มา : กรมศุลกากร

วันที่ปรับปรุงล่าสุด : 22 กุมภาพันธ์ 2562

ศบ. ย่อมาจาก ศุลกากรทางบก เป็นแบบรายงานยานพาหนะและสินค้าที่บรรทุกมาในยานพาหนะนั้นๆ เทียบได้กับ บัญชีสินค้าสำหรับเรือ (Manifest) ปัจจุบันสามารถส่งได้ทั้งอิเล็กทรอนิกส์ หรือ มายื่นเป็นกระดาษกับเจ้าหน้าที่ที่ด่านพรมแดน เมื่อผ่านด่านพรมแดนจะได้เลขที่บัญชีสินค้าทางบก เป็นเลข 17 หลัก ต้องเอาไปใส่ในช่องเลขที่ใบตราส่งในใบขนสินค้าขาเข้า เช่น รถยนต์หมายเลข 11111 ขนส่งของมาทั้งหมด 2 ราย

- นาย ก ผ้า 5 กล่อง น้ำหนัก 100 กก.

- นาย ข. เสื้อ 20 กล่อง น้ำหนัก 2000 กก.

ยื่น ศบ.1 ที่ด่านพรมแดน ได้เลขที่ 5141 02 11 100000215

| รหัสด่าน | ปี | เดือน | เลขลำดับของแต่ละเดือน |

|---|---|---|---|

| 5141 | 02 | 11 | 100000215 |

ในการทำใบขนฯจะแยกยื่นเป็นของแต่ละคน ของนาย ก. จะนำเลข 17 หลักไปใส่ในช่อง Master Bill of Lading นำรายการที่ 1 ไปใสในช่อง House Bill of Lading ปกติ ถ้าใน ศบ. มีรายการเดียว จะทำใบขนฯ 1 ฉบับ ตามจำนวนของที่บรรทุกมา แต่เนื่องจากมีของบางอย่างนำเข้าหลายเที่ยวในวันเดียวกัน และประสงค์จะขอทำใบขนฯรวมฉบับเดียว หรือ เป็นของที่นำเข้าหลายวันเนื่องจากไม่สามารถมาในวันเดียวกันได้ เช่น สินค้าเกษตร กรมศุลกากรอนุญาตให้ทำใบขนสินค้าใบเดียวได้ต่อเมื่อเป็นของไม่มีอากร และ VAT โดย ดำเนินการ ดังนี้

- กรณีรถทุกคันมาถึงด่านศุลกากรทั้งหมด รถแต่ละคันที่มาถึงด่านพรมแดน ต้องยื่น ศบ. ของแต่ละคัน แล้วรวมจำนวนของโดยทำใบขนฯใช้เลข ศบ.1 เที่ยวแรก วันนำเข้าตามรถเที่ยวแรก และศุลกากรจะเป็นผู้ดำเนินการรวม ศบ. ของทุกคันในใบขนฯ โดยนำเลขที่ ศบ. และ เลขทะเบียนรถทุกคันมาบันทึกในใบขนฯ เรียกว่า รวม ศบ. จากนั้น หากเป็นของที่ต้องมีใบอนุญาต ต้องไปติดต่อหน่วยงานที่กำกับเรื่องใบอนุญาตเพื่อส่งข้อมูลเข้ามาในระบบใบอนุญาต แล้วจึงจะไปชำระค่าภาษีอากร และตรวจปล่อยของไปจากศุลกากร

- กรณีรถมาหลายวัน และ จะขอทำใบขนฯใบเดียวและขอตรวจปล่อยตามรถแต่ละคัน เรียกว่า ตรวจปล่อยบางส่วน (Partly) ซึ่งเป็นอำนาจของ นายด่านฯที่จะอนุมัติให้ตรวจปล่อยเป็นบางส่วนไปก่อนก็ได้ โดยไม่ต้องรอรถทั้งหมดที่ทยอยมา ปัจจุบันใช้กับของที่ได้รับสิทธิไม่ต้องชำระอากรและภาษีมูลค่าเพิ่ม เช่น สินค้าเกษตร

เมื่อรถคันแรกมาถึง จะใช้เลข ศบ. ของรถคันแรกทำใบขนฯตามจำนวนทั้งหมดที่จะนำเข้าและใช้วันนำเข้าตามรถเที่ยวแรก และ ผู้นำเข้ายื่นคำขอตรวจปล่อยบางส่วน เมื่อได้รับอนุมัติจะมีการตรวจปล่อยสินค้าแต่ละเที่ยว จนกว่ารถทั้งหมดจะมาครบ ในขั้นตอนต่อไปจะดำเนินการเหมือนรถมาพร้อมกันในวันเดียวกัน ใบขนสินค้าจะสมบูรณ์ในวันสุดท้าย แต่เนื่องจากเป็นของที่ไม่มีค่าภาษีอากรจึงไม่มีข้อกังวลใดๆ

ที่มา : กรมศุลกากร

วันที่ปรับปรุงล่าสุด : 8 สิงหาคม 2562

พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ.2530 ภาค 4 ประเภท 1 บัญญัติให้ยกเว้นอากรขาเข้ากับสินค้านำเข้าที่พิสูจน์ได้ว่า เป็นสินค้าที่ผลิตในราชอาณาจักรและไม่ได้ใช้สิทธิประโยชน์ทางภาษีอากรใดๆที่ได้ส่งออกไปต่างประเทศและนำกลับเข้ามาโดยไม่เปลี่ยนแปลงลักษณะหรือรูป หรือเป็นสินค้าต่างประเทศ ที่ได้เคยนำเข้ามาในประเทศไทย และชำระค่าภาษีอากร และได้ส่งออกไปต่างประเทศ โดยไม่ได้ขอคืนอากรขาเข้า และได้นำกลับเข้ามา โดยไม่เปลี่ยนแปลงลักษณะหรือรูปร่าง ดังนั้นหากสินค้าของท่าน เป็นไปตามข้อกำหนดดังกล่าว โดยสามารถพิสูจน์ตามหลักเกณฑ์เงื่อนไขที่กรมศุลกากรกำหนด การนำกลับเข้ามาขายในประเทศ จะไม่ต้องเสียภาษีอากรขาเข้า แต่หากไม่เป็นไปตามหลักเกณฑ์ดังกล่าว ของนั้นต้องชำระค่าภาษีอากร

ที่มา : กรมศุลกากร

วันที่ปรับปรุงล่าสุด : 8 สิงหาคม 2562

- การนำเข้าเครื่องสำอางสำเร็จรูปเพื่อขาย ต้องจดแจ้งรายละเอียดของเครื่องสำอางกับ อย.

- การนำเข้าเครื่องสำอางสำเร็จรูปที่ไม่ใช่เพื่อขาย หากมีการนำเข้ารายการละไม่เกิน 6 ชิ้น ให้ถือว่า เป็นการนำเข้ามาในราชอาณาจักรที่อยู่ในอำนาจของพนักงานเจ้าหน้าที่ ณ ด่านนำเข้า ที่จะพิจารณาให้นำเข้าได้ โดยไม่ต้องแจ้งการนำเข้าต่อ อย. (นายด่านศุลกากรเป็นพนักงานเจ้าหน้าที่ ณ ด่านนำเข้า ตามประกาศกระทรวงสาธารณะสุข เรื่อง แต่งตั้งพนักงานเจ้าหน้าที่เพื่อปฏิบัติการตามพระราชบัญญัติเครื่องสำอาง พ.ศ. 2558)

ที่มา : กรมศุลกากร

วันที่ปรับปรุงล่าสุด : 25 กันยายน 2563

- การนำเข้าอาหารเพื่อจำหน่ายจะต้องได้รับอนุญาตจากผู้อนุญาตก่อนการนำเข้า ตามมาตรา 15 แห่งพระราชบัญญัติอาหาร พ.ศ. 2522

- การนำเข้าอาหารเพื่อบริโภคส่วนตัวทางไปรษณีย์ระหว่างประเทศ หรือการนำติดตัวเข้ามา สามารถทำได้โดยไม่ต้องมีใบอนุญาตนำเข้า แต่ต้องอยู่ในเงื่อนไขดังนี้

- ต้องไม่เข้าข่ายอาหารที่ห้ามนำเข้าตามประกาศกระทรวงสาธารณสุข เรื่อง กำหนดอาหาร

ที่ห้ามผลิต นำเข้า หรือจำหน่าย - จำนวนตามที่สำนักด่านอาหารและยากำหนดว่าเป็นปริมาณอาหารเพื่อบริโภคเฉพาะตน ไม่ถือเป็นการนำเข้าเพื่อจำหน่าย คืออาหารไม่เกินจำนวนที่บริโภคได้ 30 วัน และไม่เกิน 30 กิโลกรัม หรือ 10 ลิตร อย่างไรก็ตาม พนักงานเจ้าหน้าที่ที่เกี่ยวข้องจะพิจารณาตามลักษณะของผลิตภัณฑ์ประกอบกับข้อเท็จจริงในการนำเข้า

ที่มา : กรมศุลกากร

วันที่ปรับปรุงล่าสุด : 25 กันยายน 2563

- การนำเข้าอาหารเพื่อจำหน่ายจะต้องได้รับอนุญาตจากผู้อนุญาตก่อนการนำเข้า ตามมาตรา 15 แห่งพระราชบัญญัติอาหาร พ.ศ. 2522

- การนำเข้าอาหารเพื่อบริโภคส่วนตัวทางไปรษณีย์ระหว่างประเทศ หรือการนำติดตัวเข้ามา สามารถทำได้โดยไม่ต้องมีใบอนุญาตนำเข้า แต่ต้องอยู่ในเงื่อนไขดังนี้

- ต้องไม่เข้าข่ายอาหารที่ห้ามนำเข้าตามประกาศกระทรวงสาธารณสุข เรื่อง กำหนดอาหาร

ที่ห้ามผลิต นำเข้า หรือจำหน่าย - จำนวนตามที่สำนักด่านอาหารและยากำหนดว่าเป็นปริมาณอาหารเพื่อบริโภคเฉพาะตน ไม่ถือเป็นการนำเข้าเพื่อจำหน่าย คืออาหารไม่เกินจำนวนที่บริโภคได้ 30 วัน และไม่เกิน 30 กิโลกรัม หรือ 10 ลิตร อย่างไรก็ตาม พนักงานเจ้าหน้าที่ที่เกี่ยวข้องจะพิจารณาตามลักษณะของผลิตภัณฑ์ประกอบกับข้อเท็จจริงในการนำเข้า

ที่มา : กรมศุลกากร วันที่ปรับปรุงล่าสุด : 25 กันยายน 2563

ให้ระบุราคาขายปลีกแนะนำ ตามแบบแจ้งราคาขายปลีกแนะนำ (ภส.02-01) ในช่อง Deducted Amount ยกเว้นกรณี

- กรณีที่อัตราภาษีสรรพสามิตกำหนดอัตราภาษีตามปริมาณเพียงอย่างเดียว ให้ระบุ 0.1

- กรณีของนำเข้าคลังสินค้าทัณฑ์บน เขตปลอดอากร เขตประกอบการเสรี และของที่ได้รับยกเว้นอากรตามภาค 4รวมทั้งของที่โอนย้ายระหว่างคลังสินค้าทัณฑ์บน เขตปลอดอากร เขตประกอบการเสรีให้ระบุ 0.2.

ที่มา : กรมสรรพสามิต

ที่มา : กรมศุลกากร

วันที่ปรับปรุงล่าสุด : 29 พฤศจิกายน 2566

สอบถามข้อมูลเพิ่มเติมได้ที่ : ศูนย์บริการศุลกากร อาคารเฉลิมพระเกียรติ 7 รอบพระชนมพรรษา ชั้น 1

หมายเลขโทรศัพท์ : 1164

อีเมล์ : [email protected]

ขั้นตอนการปฏิบัติพิธีการศุลกากร

- ผู้ส่งออกหรือตัวแทนฯ จัดทําใบขนสินค้าขาออก พร้อมเอกสารประกอบอื่น เช่น บัญชีสินค้า (ศ.บ. 3) และใบกํากับการขนย้ายสินค้า พร้อมส่งข้อมูลใบขนสินค้าขาออกเข้าระบบคอมพิวเตอร์ของกรมศุลกากร

- ผู้นําเข้าหรือตัวแทนฯ ชําระค่าภาษีอากร (กรณีสินค้าต้องชําระภาษีอากร) ที่หน่วยงานบัญชีและอากรของด่านศุลกากร

- ชําระค่าภาษีแล้วระบบคอมพิวเตอร์จะกําหนดเงื่อนไขการตรวจปล่อย ชื่อเจ้าหน้าที่ผู้มีหน้าที่ตรวจปล่อย

- กรณียกเว้นการตรวจ (Green Line) ผู้ส่งออกหรือตัวแทนสามารถนําสินค้าไปผ่านพิธีการที่ด่านพรมแดนหรือด่านตรวจเพื่อส่งออกนอกราชอาณาจักรต่อไป

- กรณีสั่งเปิดตรวจ (Red Line) เจ้าหน้าที่จะดําเนินการตรวจสอบความถูกต้อง ของสินค้ากับใบขนสินค้าในระบบคอมพิวเตอร์ ถ้าถูกต้องตามสําแดง จะนําสินค้าไปผ่านพิธีการที่ด่านพรมแดน หรือด่านตรวจเพื่อส่งออกนอกราชอาณาจักรต่อไป

- ผู้ส่งออกหรือตัวแทนยื่นใบกํากับสินค้าต่อเจ้าหน้าที่ศุลกากรที่ประจําอยู่ ณ ด่านพรมแดนเพื่อตรวจสอบ เจ้าหน้าที่ศุลกากรประจําด่านพรมแดนจะตรวจสอบจํานวนสินค้าที่ส่งออกว่าถูกต้องตรงตามใบขนสินค้าขาออกในระบบคอมพิวเตอร์ของศุลกากรหรือไม่ และได้ปฏิบัติพิธีการศุลกากรว่าด้วยการส่งออกครบถ้วนหรือไม่ เมื่อเห็นว่าถูกต้อง ก็ให้อนุญาตให้ผ่านด่านพรมแดนไปได้ และให้บันทึกการรับบรรทุกในระบบ คอมพิวเตอร์ของศุลกากร ใบกํากับการขนย้ายสินค้าให้เก็บไว้ เพื่อเป็นหลักฐานในการตรวจสอบต่อไป

การผ่านพิธีการส่งออกของที่มีปริมาณเล็กน้อยตามแนวชายแดน

การผ่านพิธีการศุลกากรเพื่อส่งออกของที่มีปริมาณเล็กน้อยตามแนวชายแดน ณ ด่านพรมแดนหรือจุดผ่านแดนถาวร หรือจุดผ่านแดนชั่วคราว หรือจุดผ่อนปรนทางการค้า ให้ผู้ส่งของออกยื่นใบแจ้งรายละเอียดสินค้าขาออก (กศก.153) พร้อมสําเนา 1 ฉบับ ต่อพนักงานศุลกากร ณ ด่านพรมแดน หรือจุดผ่านแดนถาวรหรือจุดผ่านแดนชั่วคราว หรือจุดผ่อนปรนทางการค้า เพื่อให้พนักงานศุลกากรตรวจสอบความถูกต้องครบถ้วน ของของที่ส่งออกให้ตรงตามที่สําแดง และบันทึกรับรองการส่งออกเพื่อเป็นหลักฐานให้กับผู้ส่งของออกในการดําเนินการเกี่ยวกับภาษีมูลค่าเพิ่มต่อกรมสรรพากร โดยของที่ส่งออกจะต้องเป็นไปตามหลักเกณฑ์และเงื่อนไขดังต่อไปนี้

- มีมูลค่าไม่เกิน 50,000 บาท (ห้าหมื่นบาทถ้วน)

- ไม่เป็นของที่ต้องเสียภาษีอากร ของต้องห้าม หรือต้องกํากัดในการส่งออกตามกฎหมาย

- ไม่ได้ใช้สิทธิประโยชน์ทางภาษีอากรภายใต้กฎหมายศุลกากร หรือกฎหมายอื่นที่เกี่ยวข้องเว้นแต่ภาษีมูลค่าเพิ่ม

ที่มา : คลังข้อมูลทางการค้าของไทย วันที่ปรับปรุงล่าสุด : 11-01-2024

- แบบกศก 101/1 ใบขนสินค้าขาออก ใช้สำหรับส่งออกในกรณีดังต่อไปนี้

- การส่งออกสินค้าทั่วไป

- การส่งออกของส่วนบุคคลและเอกสิทธิ์

- การส่งออกสินค้าจากคลังสินค้าทัณฑ์บน

- การส่งออกสินค้าที่ขอชดเชยค่าภาษีอากร

- การส่งออกสินค้าที่ขอคืนอากรตามมาตรา 19 ทวิ

- การส่งออกสินค้าที่ต้องการใบสุทธินำกลับ

- การส่งออกสินค้ากลับออกไป (RE-EXPORT)

- แบบ A.T.A. Carnet ใบขนสินค้าสำหรับนำของเข้าหรือส่งของออกชั่วคราว ใช้สำหรับพิธีการส่งออกชั่วคราวในลักษณะที่กำหนดในอนุสัญญา

- ใบขนสินค้าพิเศษสำหรับรถยนต์และจักรยานยนต์นำเข้าหรือส่งออกชั่วคราว ใช้สำหรับการส่งออกรถยนต์ และจักรยานยนต์ชั่วคราว

ที่มา : คลังข้อมูลทางการค้าของไทย

วันที่ปรับปรุงล่าสุด : 11-01-2024

มาตรา 28

ผู้นําของเข้ามาในราชอาณาจักรและเสียอากรแล้ว หากส่งของนั้นกลับออกไปนอกราชอาณาจักร หรือ ส่งไปเป็นของใช้สิ้นเปลืองในเรือ หรืออากาศยานที่เดินทางออกไปนอกราชอาณาจักร ให้มีสิทธิขอคืนอากรขาเข้า สําหรับของนั้นเก้าในสิบส่วน หรือส่วนที่เกินหนึ่งพันบาทของจํานวนที่ได้เรียกเก็บไว้ โดยคํานวณตามใบขนสินค้าขาออกแต่ละฉบับ แล้วแต่จํานวนใดจะสูงกว่า แล้วแต่จํานวนใดจะสูงกว่า ตามหลักเกณฑ์ดังต่อไปนี้

หลักเกณฑ์

- เป็นของรายเดียวกัน ต้องพิสูจน์ได้ว่าเป็นของรายเดียวกันกับที่นําเข้ามา

- ไม่นำของนั้นไปใช้ประโยชน์ ต้องไม่นําของนั้นไปใช้ประโยชน์ เว้นแต่การใช้ประโยชน์เพื่อส่งของนั้นกลับออกไปนอกราชอาณาจักร และมิได้เปลี่ยนแปลงสภาพหรือลักษณะแห่งของนั้น

- ส่งของออกไปนอกราชอาณาจักรตามเวลาที่กําหนด ได้ส่งของนั้นกลับออกไปนอกราชอาณาจักรภายในกําหนด 1 ปี นับแต่วันที่นําของนั้นเข้ามาในราชอาณาจักร

- ขอคืนอากรตามระยะเวลาที่กําหนด ต้องขอคืนอากร ภายในกําหนด 6 เดือนนับแต่วันที่ส่งของนั้นกลับออกไปนอกราชอาณาจักร เงื่อนไขระยะเวลาต้องพิสูจน์ได้ว่าเป็นของรายเดียวกันกับที่นําเข้ามา

ที่มา : กรมศุลกากร

วันที่ปรับปรุงล่าสุด : 07-09-2564

- ต้องลงทะเบียนเป็นผู้ผ่านพิธีการศุลกากรกับกรมฯ

- เมื่อพร้อมที่จะส่งสินค้าออกต้องเตรียมเอกสารที่ใช้ในการส่งออกเช่น บัญชีราคาสินค้า,หนังสืออนุญาต , หลักฐานการได้รับสิทธิ์พิเศษต่าง ๆ และส่งข้อมูลของเอกสารต่างๆเข้าสู่ระบบคอมพิวเตอร์ของกรมฯ โดยอาจใช้ตัวแทนออกของ หรือ ใช้บริการ Counter Service หรือ ให้เจ้าหน้าที่ศุลกากรบันทึกข้อมูลให้

- ระบบจะตรวจสอบข้อมูลหากถูกต้องก็จะออกเลขที่ใบขนสินค้าให้ สามารถพิมพ์ออกมาใช้เป็นเอกสารในการส่งออก ณ ท่าที่ประสงค์จะส่งสินค้าออกไปต่างประเทศในขั้นตอนการตรวจปล่อยต่อไป

ที่มา : กรมศุลกากร

วันที่ปรับปรุงล่าสุด : 5 มิถุนายน 2561

พ.ร.ก.พิกัดอัตราศุลกากร พ.ศ.2530 ภาค 4 ประเภท 1 บัญญัติให้ยกเว้นอากรขาเข้ากับสินค้านำเข้าที่พิสูจน์ได้ว่า เป็นสินค้าที่ผลิตในราชอาณาจักรและไม่ได้ใช้สิทธิประโยชน์ทางภาษีอากรใดๆที่ได้ส่งออกไปต่างประเทศและนำกลับเข้ามาโดยไม่เปลี่ยนแปลงลักษณะหรือรูป หรือ เป็นสินค้าต่างประเทศที่ได้เคยนำเข้ามาในประเทศไทยและชำระค่าภาษีอากรและได้ส่งออกไปต่างประเทศโดยไม่ได้ขอคืนอากรขาเข้า และได้นำกลับเข้ามาโดยไม่เปลี่ยนแปลงลักษณะหรือรูปร่าง ดังนั้นหากสินค้าของท่านเป็นไปตามข้อกำหนดดังกล่าว โดยสามารถพิสูจน์ตามหลักเกณฑ์เงื่อนไขที่กรมศุลกากรกำหนด การนำกลับเข้ามาขายในประเทศจะไม่ต้องเสียภาษีอากรขาเข้า แต่หากไม่เป็นไปตามหลักเกณฑ์ดังกล่าว ของนั้นต้องชำระค่าภาษีอากร

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 5 มิถุนายน 2561

ราคา CIF มีเงื่อนไขการส่งมอบคือผู้ขายจะสิ้นสุดภาระการส่งมอบสินค้าเมื่อสินค้าวางบนเรือ ณ ต้นทาง และผู้ขายเป็นผู้รับผิดชอบในการทําพิธีการส่งออก รวมทั้งทำสัญญาการขนส่ง จ่ายค่าระวางเรือ และค่าประกันภัย เพื่อคุ้มครองความเสี่ยงต่อความสูญหายหรือเสียหายของสินค้าระหว่างการขนส่งสินค้าจนถึงท่าเรือปลายทางที่ระบุ

ราคา FOB มีเงื่อนไขการส่งมอบคือผู้ขายจะสิ้นสุดภาระการส่งมอบเมื่อสินค้าวางบนสินค้า ณ ท่าเรือต้นทาง ผู้ขายเป็นผู้รับผิดชอบการทําพิธีการส่งออก ผู้ซื้อจะรับภาระในการทำสัญญาการขนส่ง จ่ายค่าระวางเรือ และค่าใช้จ่ายอื่นๆ รวมทั้งค่าประกันภัยเพื่อคุ้มครองความเสี่ยงต่อความเสียหายของสินค้าจากจุดส่งมอบ (ท่าเรือต้นทาง)

ตามกฎหมายศุลกากรบัญญัติว่า ราคาศุลกากรสำหรับของที่นำเข้าต้องรวมค่าประกันภัย ค่าขนส่ง ค่าขนของลง ค่าขนของขึ้น และ ค่าจัดการต่างๆที่เกี่ยวกับการขนส่งของมา ยังท่า หรือที่หรือสนามบินศุลกากร ที่นำเข้า ดังนั้น กรณีราคาที่ตกลงซื้อขายกัน เป็นเงื่อนไขที่ไม่ได้รวมค่าใช้จ่ายข้างต้นเหล่านั้นไว้ เมื่อจะสำแดงราคาของที่นำเข้าในใบขนสินค้า จำเป็นที่จะต้องปรับราคานั้นๆให้เป็นราคา CIF

กฎหมายศุลกากรให้อำนาจอธิบดีกรมศุลกากรในการออกประกาศกำหนดมูลค่าที่เกี่ยวกับค่าประกันภัย ค่าขนส่ง ค่าขนของลง ค่าขนของขึ้น และ ค่าจัดการต่างๆที่เกี่ยวกับการขนส่งของมายังท่า หรือที่ หรือสนามบินศุลกากร ที่นำเข้า อธิบดีกรมศุลกากรได้กำหนดวิธีการไว้ ดังนี้

1. การปรับราคา FOB ให้เป็น CIF ให้ดำเนินการ ดังนี้

-

กรณีมีค่าใช้จ่ายที่เกิดขึ้นจริง ให้นำค่าใช้จ่ายดังกล่าวมารวมกับราคา FOB

-

กรณีไม่มีค่าใช้จ่ายจริง อธิบดีกรมศุลกากรได้กำหนดหลักเกณฑ์ไว้ ดังนี้

-

กรณีไม่มีเอกสารหลักฐานแสดงค่าประกันภัย ให้บวกค่าประกันภัย 1 % ของราคา FOB

-

กรณีไม่มีเอกสารหลักฐานแสดงค่าขนส่ง ให้ดำเนินการตามวิธีการขนส่งดังนี้

-

การนำเข้าทางเรือ และ ทางบก ให้บวกค่าขนส่ง 10% ของราคา FOB

-

การนำเข้าทางอากาศยาน ให้บวกค่าขนส่งเข้ากับราคาของและค่าประกันภัย ดังนี้

- ให้ใช้ค่าขนส่งตามที่ปรากฏในต้นฉบับ HAWB (House Air Waybill) จากท่าต้นทางบรรทุก ซึ่งได้รับการรับรองจากบริษัทผู้ดำเนินการคลังสินค้าอนุมัติ

- หากไม่ปรากฏค่าขนส่งของในต้นฉบับ HAWB หรือไม่มี HAWB ให้ใช้ค่าขนส่งที่ปรากฏใน MAWB (Master Air Waybill)

- หากไม่ปรากฏค่าขนส่งของในต้นฉบับ HAWB หรือไม่มี HAWB หรือไม่ปรากฏค่าขนส่งของใน MAWB ให้ใช้อัตราเฉลี่ยค่าขนส่งของตาม Full IATA Rate ตามหนังสือ The Thai Cargo Tariff

- ค่าขนส่งของสำหรับของเร่งด่วนไม่ว่าจะมีผู้โดยสารนำพาหรือไม่ก็ตาม ให้ใช้อัตราเฉลี่ยค่าขนส่งของตาม Zone ที่กรมศุลกากรอนุมัติให้ใช้

- ของที่นำเข้าทางอากาศยาน แต่มีบัญชีราคาสินค้าแสดงราคารวมค่าขนส่งทางเรือไว้ ให้หักค่าขนส่งทางเรือออกเสีย แล้วบวกรวมค่าขนส่งทางอากาศยานที่ได้ชำระจริง หากไม่ทราบค่าขนส่งทางเรือที่จะนำมาหัก ให้หัก 10% ของราคาของ

กรณีนี้อาจเกิดขึ้นจากเป็นของที่ซื้อขายกันโดยมีเงื่อนไขส่งมอบทางเรือและเป็นราคา CIF ทางเรือ แต่ผู้ขายส่งของมาให้ผู้ซื้อทางอากาศ การสำแดงราคาเพื่อคำนวณค่าภาษีอากร ต้องเป็นราคารวมค่าขนส่งและค่าประกันภัยทางอากาศ ผู้นำเข้าต้องแปลงราคา CIF ทางเรือ ให้เป็น CIF ทางอากาศ หากสามารถทราบราคาค่าขนส่งทางเรือให้นำจำนวนดังกล่าวมาหักออกได้ แล้วบวกด้วยค่าขนส่งทางอากาศยานที่ผู้ขายหรือผู้ส่งของออกได้ชำระไป แต่หากไม่ทราบค่าขนส่งทางเรือที่จะนำมาหักออก อธิบดีกรมศุลกากรกำหนดว่า ให้คำนวณค่าขนส่งของทางเรือในอัตราร้อยละ 10 ของราคาของ

-

การนำเข้าทางไปรษณีย์ ให้บวกค่าขนส่งตามอัตราไปรษณียากรสำหรับพัสดุไปรษณีย์ระหว่างประเทศ ของบริษัทไปรษณีย์ไทย จำกัด ที่ใช้อยู่ในขณะนำเข้า

-

2. กรณีซื้อขายกันด้วยเงื่อนไขการส่งมอบ เป็น EXW / FAS / FCA

หากไม่ปรากฏหลักฐานการชำระเงินที่เกี่ยวกับการขนส่ง การขนของลง การขนของขึ้นในการขนย้ายของจากสถานที่ส่งมอบไปยังท่าส่งออก ให้บวกด้วย 3% ของราคาดังกล่าว เพื่อแปลงให้เป็นราคา FOB ก่อน แล้วจึงคำนวณตามหลักเกณฑ์การแปลง FOB เป็น CIF ต่อไป

3. กรณีนอกเหนือจากนี้ ให้นำเสนออธิบดีกรมศุลกากร พิจารณาเป็นกรณี ๆ

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 8 สิงหาคม 2562

สาเหตุที่ผู้ประกอบการไม่ได้รับเลขที่ใบขนสินค้าในระบบ Paperless เนื่องมาจากสาเหตุหลัก 3 เรื่อง ดังนี้

- ผู้ประกอบการค้างชำระค่าธรรมเนียมการผ่านพิธีการใบขนสินค้า

- ผู้ประกอบการค้างชำระค่าธรรมเนียมการตรวจปล่อยนอกเวลาราชการ (Overtime fee) สำหรับใบขนสินค้าขาออก ที่ส่งออกนอกราชอาณาจักรที่มีคำสั่ง “ให้เปิดตรวจ”

- กรณีมีการตรวจสอบข้อมูลทางสถิติ แล้วพบความผิดปกติของข้อมูล

รายละเอียดของแต่ละสาเหตุมีดังนี้

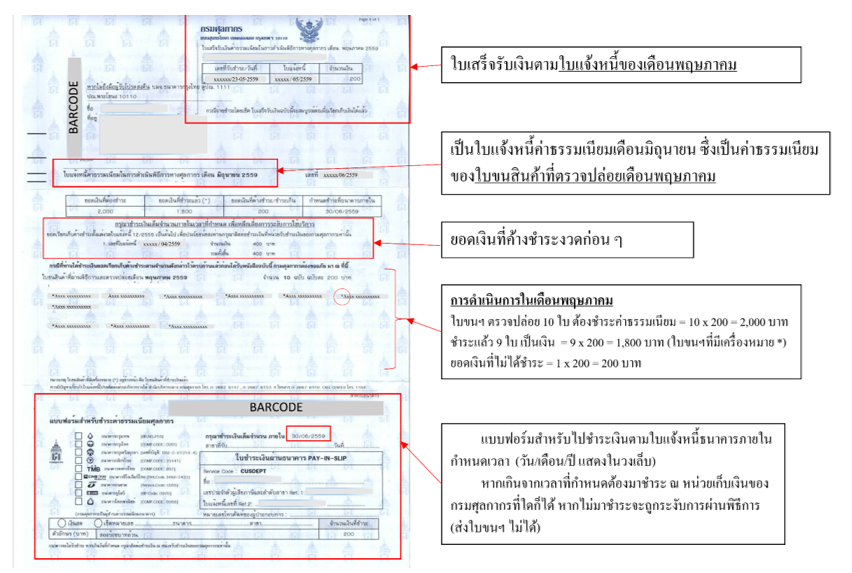

-

ผู้ประกอบการค้างชำระค่าธรรมเนียมการผ่านพิธีการใบขนสินค้า ค่าธรรมเนียมการผ่านพิธีการใบขนสินค้า ( Service fee ) เป็นค่าธรรมเนียมที่กรมศุลกากรเรียกเก็บจากใบขนสินค้าขาเข้า และใบขนสินค้าขาออก ที่มีสถานะตรวจปล่อยแล้ว ฉบับละ 200 บาท ผู้ประกอบการสามารถชำระได้ทันทีที่ยื่นใบขนสินค้า หรือ ชำระเป็นรายเดือน ณ สำนักงานศุลกากรทุกแห่ง โดยในแต่ละเดือนกรมศุลกากรรวบรวมข้อมูลใบขนสินค้าที่ต้องชำระค่าธรรมเนียม โดยแบ่งเป็นใบขนสินค้าที่ชำระแล้ว กับ ใบขนสินค้าที่ค้างชำระ และส่งใบแจ้งยอดค่าธรรมเนียมรายเดือนให้ผู้ประกอบการทราบทางไปรษณีย์ทุกเดือนในเดือนถัดไป เช่น ใบแจ้งหนี้ของเดือนมิถุนายนจะเป็นการสรุปค่าธรรมเนียมการผ่านพิธีการของใบขนสินค้าที่ตรวจปล่อยในเดือนพฤษภาคม ผู้ประกอบการที่ไม่ไปดำเนินการชำระค่าธรรมเนียมภายในเวลาที่กำหนด กรมศุลกากรจะไม่อนุญาตให้ปฏิบัติพิธีการ ท่านสามารถตรวจสอบข้อมูลผ่านระบบ e-Tracking ในหน้าเว็บไซต์ของกรมศุลกากร เมนูย่อย “e-Tracking System”

-

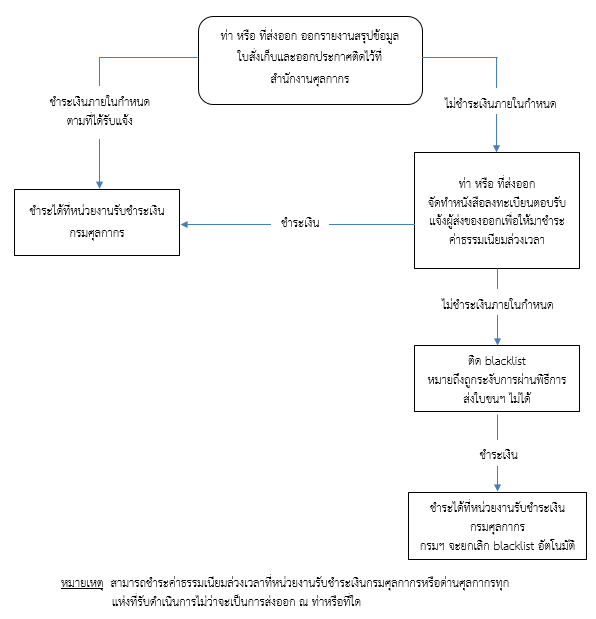

ผู้ประกอบการค้างชำระค่าธรรมเนียมการตรวจปล่อยนอกเวลาราชการ (Overtime fee) สำหรับใบขนสินค้าขาออกที่ส่งออกนอกราชอาณาจักรที่มีคำสั่ง “ให้เปิดตรวจ” การขอให้เจ้าหน้าที่ศุลกากรตรวจปล่อยสินค้า หรือ ดำเนินการใด ๆ นอกเวลาราชการตามที่กฎหมายกำหนด ผู้ประกอบการต้องชำระค่าธรรมเนียมการดำเนินการนอกเวลาราชการตามอัตราที่กำหนดในกฎหมาย ใบขนสินค้าขาออกที่ได้รับคำสั่ง “ให้เปิดตรวจ” หากขนย้ายมายังท่าส่งออกนอกเวลาราชการ เจ้าหน้าที่ศุลกากรที่ท่าปลายทางจะดำเนินการตรวจสอบสินค้า และผู้ประกอบการต้องชำระค่าธรรมเนียมดังกล่าว กรณีที่ไม่ชำระค่าธรรมเนียม เจ้าหน้าที่ศุลกากรจะออกประกาศแจ้งรายชื่อผู้ประกอบการที่ค้างชำระค่าธรรมเนียมติดประกาศไว้ที่สำนักงานศุลกากร เพื่อให้ผู้ประกอบการตรวจสอบและมาขอรับใบสั่งเก็บเงินไปชำระค่าธรรมเนียม กรณีพ้นกำหนด สำนักงานศุลกากรจะออกหนังสือแจ้ง ผู้ส่งออกเพื่อให้มาชำระค่าธรรมเนียม และหากเลยเวลาที่กำหนด ผู้ประกอบการยังไม่ชำระค่าธรรมเนียม กรมศุลกากรจะงดรับปฏิบัติพิธีการศุลกากรทางอิเล็กทรอนิกส์ทันที

(แผนภูมิขั้นตอนการชำระค่าธรรมเนียมตามใบสั่งเก็บเพื่อให้ชำระค่าทำการนอกเวลาราชการ)

- กรณีมีการตรวจสอบข้อมูลทางสถิติ แล้วพบความผิดปกติของข้อมูล และมีหนังสือแจ้งผู้นำของเข้า ให้ผู้นำของเข้าที่ได้รับหนังสือแจ้งมาชี้แจงข้อเท็จจริงพร้อมยื่นเอกสารประกอบการพิจารณาภายใน 15 วัน นับแต่วันที่ได้รับหนังสือของกรมศุลกากร โดยให้มีหนังสือแจ้งเป็นจำนวน 2 ครั้ง หากไม่มาภายในกำหนด จะมีหนังสือแจ้งตัวแทนออกของให้มาชี้แจงภายใน 15 วัน นับแต่ได้รับหนังสือของกรมศุลกากร หากผู้นำของเข้าหรือตัวแทนไม่มาภายในกำหนด จะงดรับปฏิบัติพิธีการศุลกากร

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 8 สิงหาคม 2562

สามารถตรวจสอบข้อมูลการลงทะเบียนได้ที่ส่วนทะเบียนและสิทธิพิเศษ กองมาตรฐานพิธีการและราคาศุลกากร หมายเลขโทรศัพท์ 02-667-7000 ต่อ 20-4630, 20-4631 และ 20-6488

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 11 กันยายน 2562

การขอคืนค่าธรรมเนียมในการดำเนินพิธีการทางศุลกากรตามใบแจ้งหนี้ทุกกรณี ให้ติดต่อฝ่ายอากรถอนคืน ส่วนบริหารรายได้ สำนักงานเลขานุการกรม กรมศุลกากร หมายเลขโทรศัพท์ 02-6676150 หรือ 02-6677000 ต่อ 4553

ทั้งนี้ ผู้ประกอบการจะต้องมีการลงทะเบียนเลขที่บัญชีเงินฝากธนาคารเพื่อความประสงค์ในการขอคืนเงินอากรแล้ว หากยังไม่ได้ลงทะเบียนให้แจ้งเพิ่มเติมโดยยื่นแบบคำขอเปลี่ยนแปลงข้อมูลทะเบียน (แบบคำขอหมายเลข 7 และแบบแนบ จ) พร้อมหลักฐานประกอบตามที่กำหนดไว้ในประกาศกรมศุลกากรที่ 64/.2561 ลงวันที่ 27 กุมภาพันธ์ 2561 ได้ที่หน่วยรับลงทะเบียนของกรมศุลกากร

เอกสารที่ต้องจัดเตรียมสำหรับการขอคืนค่าธรรมเนียม

- แบบคำร้องขอคืนค่าธรรมเนียมในการดำเนินพิธีการทางศุลกากร

- สำเนาบัตรประชาชน (กรณีเป็นคนไทย) หรือสำเนาพาสปอร์ต (กรณีเป็นชาวต่างชาติ) ของผู้มีอำนาจลงนามในแบบคำร้องฯ

- หลักฐานการชำระเงินของผู้ประกอบการ (ฉบับจริง)

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 12 กุมภาพันธ์ 2563

หากท่านได้รับใบแจ้งเตือนให้ชำระค่าธรรมเนียมในการดำเนินพิธีการทางศุลกากร จาก กองกฎหมาย ซึ่งเป็นหนี้ค้างเก่า ท่านสามารถดำเนินการดังนี้

-

ให้ติดต่อชำระได้ที่หน่วยงานบัญชีและอากรของสำนักงานศุลกากร / ท่าหรือที่ / หรือด่านศุลกากรทุกแห่ง หรือ ส่วนบริหารรายได้ สำนักงานเลขานุการกรม กรมศุลกากร คลองเตย กทม.

-

กรณีเฉพาะผู้ประกอบการอยู่ในจังหวัดที่ไม่มีด่านศุลกากร หรืออยู่ในพื้นที่ห่างไกล ด่านศุลกากร ซึ่งมีความจำเป็นและไม่สะดวกที่จะสามารถชำระตามใบแจ้งเตือนฉบับนี้ได้ ให้ติดต่อ ส่วนบริหารรายได้ สำนักงานเลขานุการกรม 02-667-6150-6154 โดยเจ้าหน้าที่จะรับเรื่องและสอบถามหลักฐานหนังสือแจ้งเตือนฯ ดังกล่าวและชี้แจงวิธีดำเนินการให้ทราบ

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 13 เมษายน 2563

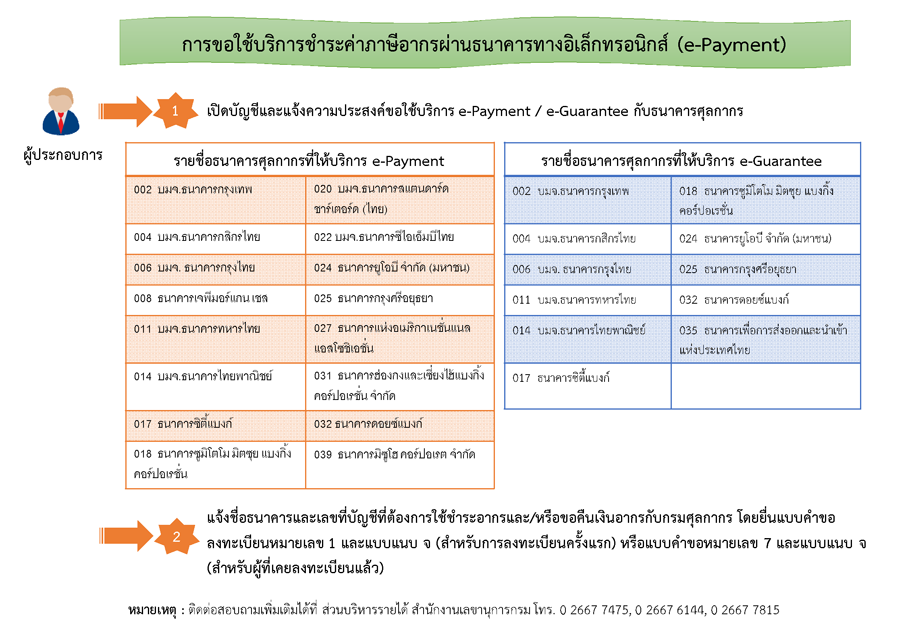

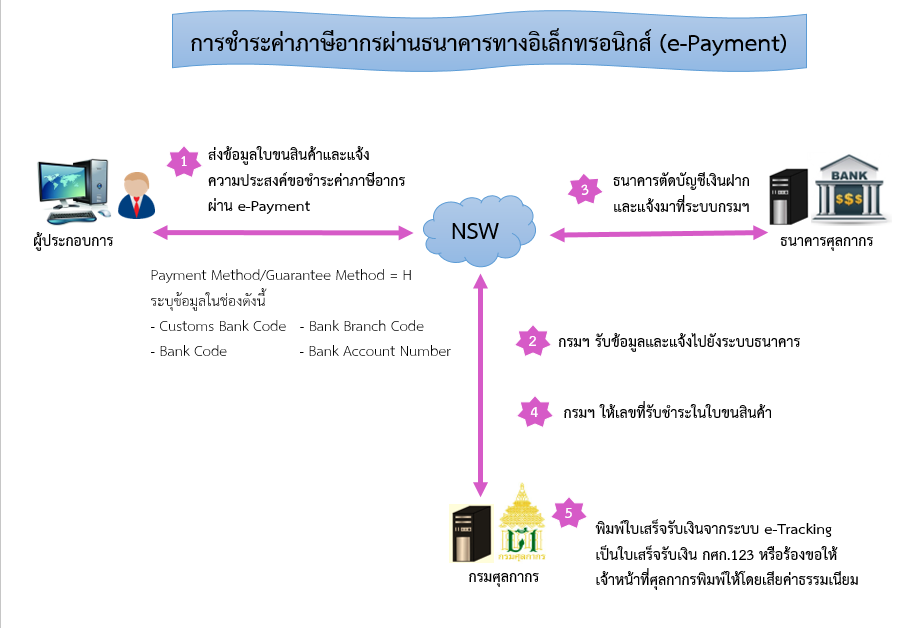

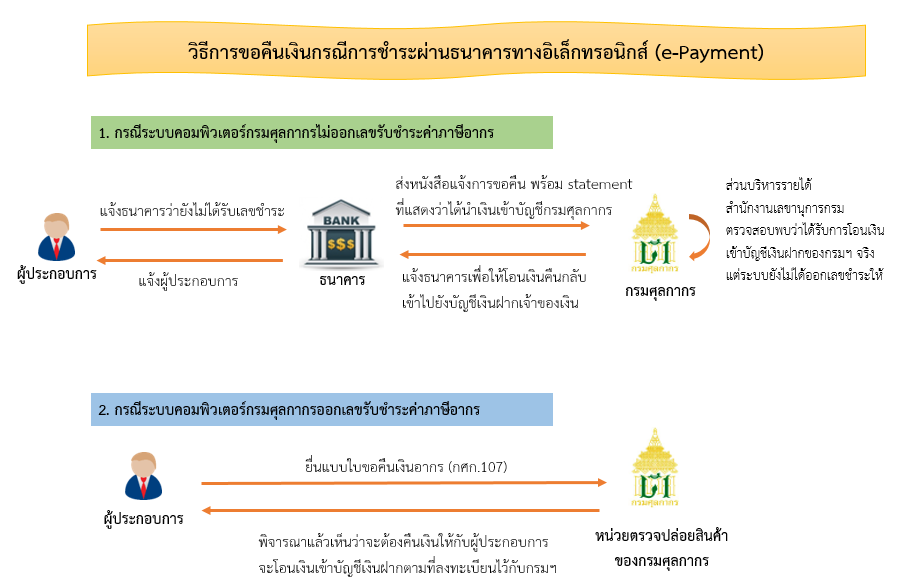

การขอใช้บริการชำระค่าภาษีอากรผ่านธนาคารทางอิเล็กทรอนิกส์ (e-Payment)

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 4 ตุลาคม 2562.

-

มาตรา 12 เป็นการออกประกาศกระทรวงการคลังเพื่อประโยชน์แก่การเศรษฐกิจของประเทศ หรือเพื่อความผาสุกของประชาชน หรือเพื่อ ความมั่นคงของประเทศ ทั้งนี้ ตามมาตรา 12 รัฐมนตรีว่าการกระทรวงการคลัง โดยความเห็นชอบของคณะรัฐมนตรีมีอำนาจประกาศลดอัตราอากร หรือยกเว้นอากรสำหรับของใด ๆ จากอัตราที่กำหนดไว้ในพิกัดอัตราศุลกากร หรือเรียกเก็บอากรพิเศษเพิ่มขึ้นสำหรับของใด ๆ ไม่เกินร้อยละห้าสิบของอัตราอากรที่กำหนดไว้ในพิกัดอัตราศุลกากร การออกประกาศกระทรวงการคลังตาม มาตรา 12 เป็นการบังคับใช้กับสินค้าที่นำเข้าจากทุกประเทศ

-

มาตรา 14 เป็นการออกประกาศกระทรวงการคลัง เพื่อปฏิบัติตามข้อผูกพันตามสัญญา หรือความตกลงระหว่างประเทศ ได้แก่ ปรับลดอัตราอากรขาเข้าภายใต้กรอบ FTA ต่าง ๆ ทั้งนี้ ตามมาตร 14 รัฐมนตรีว่าการกระทรวงการคลัง โดยความเห็นชอบขังคณะรัฐมนตรี มี อำนาจประกาศ ยกเว้น ลด หรือเพิ่มอัตราอากรจากอัตราที่กำหนดไว้ในพิกัดอัตราศุลกากรหรือประกาศเรียกเก็บอากร ตามอัตราที่กำหนดไว้ใน พิกัดอัตราศุลกากร สำหรับของที่มีถิ่นกำเนิดจากประเทศที่ร่วมลงนามหรือลักษณะตามที่ระบุไว้ในสัญญา หรือความตกลงดังกล่าว

![]()

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 28 ตุลาคม 2563

![]()

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 28 ตุลาคม 2563.

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 24 มกราคม 2566

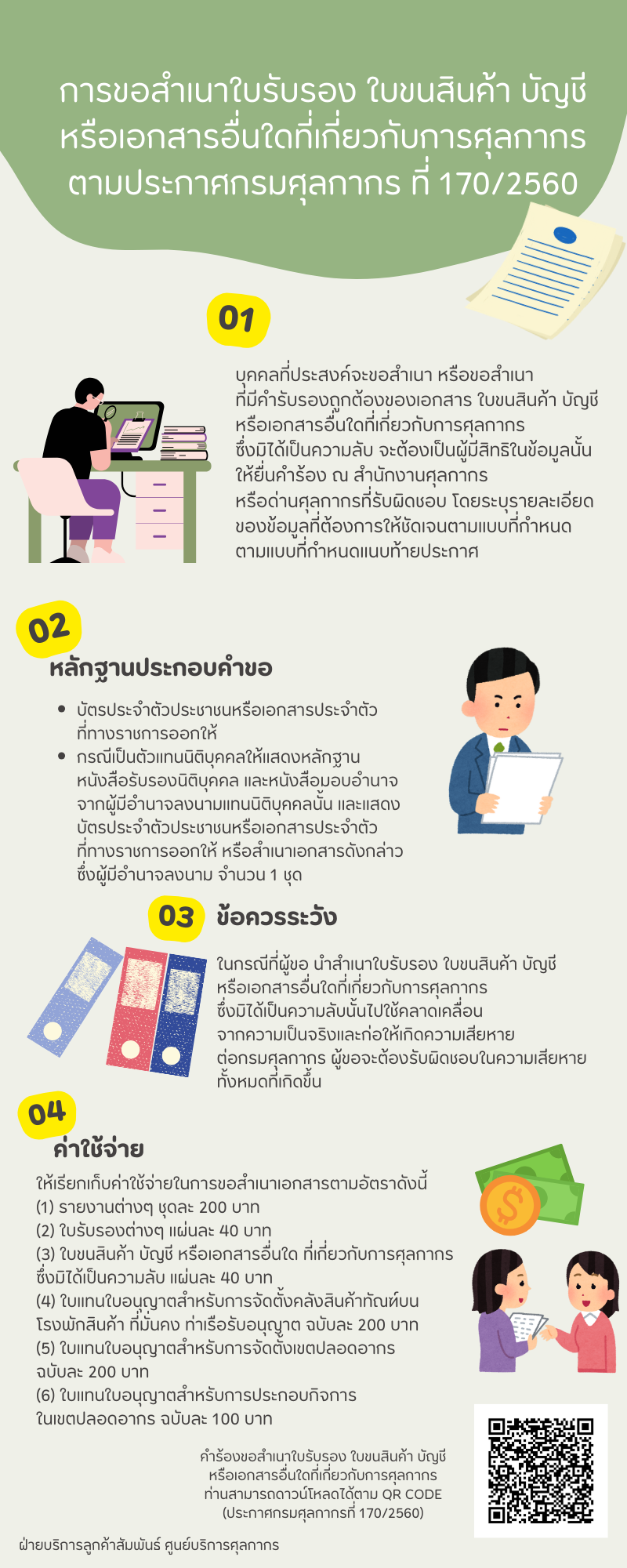

การขอสำเนาใบรับรอง ใบขนสินค้า บัญชี หรือเอกสารอื่นใดที่เกี่ยวกับการศุลกากร ตามประกาศกรมศุลกากรที่ 170/2560

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 25 เมษายน 2567

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 25 กรกฎาคม 2567

การนำสินค้าเข้ามาในราชอาณาจักร ต่อมาภายหลังผู้นำเข้ามีความประสงค์จะส่งสินค้ากลับออกไป สามารถยื่นคำร้องขอปฏิบัติพิธีการส่งของกลับออกไปนอกราชอาณาจักร (Re-Export) ตามมาตรา 28 แห่ง พ.ร.บ. ศุลกากร พ.ศ. 2560 ได้ แต่หากสินค้านั้นเป็นของควบคุมการนำเข้า ของนั้นต้องได้รับอนุญาตให้นำเข้าจากหน่วยงานที่เกี่ยวข้องก่อน จึงจะสามารถดำเนินการส่งของกลับได้ เครื่องมือแพทย์เป็นสินค้าที่ต้องมีใบอนุญาตก่อนนำเข้าจากสำนักงานคณะกรรมการอาหารและยา ดังนั้น เมื่อนำเข้ามาและประสงค์จะขอส่งกลับ สามารถแบ่งได้เป็น 2 กรณี.

- กรณีมีใบอนุญาตให้นำเข้าแล้ว ให้ตรวจสอบว่าของที่จะส่งกลับออกไปเป็นของที่ต้องมีใบอนุญาตส่งออกหรือไม่ ถ้ามีต้องขอใบอนุญาตส่งออก ก่อนดำเนินพิธีการทางศุลกากร กรณีนี้สินค้าอยู่ในอารักขาของศุลกากร ยังไม่ได้มีการตรวจปล่อย และรับของไปจากศุลกากร ให้ดำเนินการดังนี้

- ให้จัดทำใบขนสินค้าขาเข้าและใบขนสินค้าขาออกโดยใช้สิทธิ Re-Export ตามมาตรา 28 แห่ง พ.ร.บ. ศุลกากร พ.ศ. 2560 และชำระค่าอากรขาเข้ากรณีใช้สิทธิ Re-Export หนึ่งในสิบส่วนหรือไม่เกิน 1,000 บาท สำหรับภาษีมูลค่าเพิ่มได้สิทธิยกเว้นภาษีมูลค่าเพิ่ม

- ยื่นคำร้องขอปฏิบัติพิธีการส่งของกลับออกไปนอกราชอาณาจักร (Re-Export) ใบขนสินค้าขาเข้า ใบขนสินค้าขาออก และใบอนุญาตนำเข้า ณ ห้องปฏิบัติพิธีการศุลกากร ท่าที่นำเข้า

- ดำเนินการตรวจปล่อยสินค้าขาเข้าและขาออก.

- กรณีไม่มีใบอนุญาตให้นำเข้า ผู้นำเข้าต้องติดต่อสำนักงานคณะกรรมการอาหารและยา เพื่อขอใบอนุญาตนำเข้าและส่งออกก่อน.

- กรณีไม่ได้รับใบอนุญาต จะไม่สามารถดำเนินพิธีการใด ๆ ได้ เนื่องจากถือเป็นของต้องห้ามในการนำเข้า ให้ยกของกลางให้เป็นของแผ่นดิน

- กรณีได้รับใบอนุญาตถือเป็นการได้รับใบอนุญาตหลังวันนำเข้า ให้ดำเนินพิธีการศุลกากรตามข้อ 1 แต่เนื่องจากได้รับใบอนุญาตหลังวันนำเข้า เจ้าหน้าที่จะจัดส่งเรื่องไปพิจารณาความผิด ณ ฝ่ายคดี โดยเสียค่าปรับร้อยละ 10 ของราคาของ ไม่น้อยกว่า 1,000 บาท แต่ไม่เกิน 20,000 บาท

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 8 สิงหาคม 2562

การยื่นสูตรการผลิตจะต้องยื่นก่อนการส่งออกสินค้า เพื่อนำเลขที่สูตรการผลิต ไปบันทึกในใบขนสินค้าขาออกของผู้ส่งออกผลิตภัณฑ์ไปต่างประเทศ

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 8 สิงหาคม 2562

ใบขนสินค้าขาเข้า ในส่วนรายการแต่ละรายการที่ใช้สิทธิการคืนอากรตามมาตรา 29 ต้องสำแดงเลข e-tax incentive ของผู้นำเข้าวัตถุดิบจากต่างประเทศที่ได้รับอนุมัติหลักการคืนอากรตามมาตรา 29 และในใบขนสินค้าขาออกต้องสำแดงเลข e-tax incentive ของผู้ส่งออกผลิตภัณฑ์ไปต่างประเทศ

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 8 สิงหาคม 2562

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 26 ธันวาคม 2562

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 1 พฤษภาคม 2563

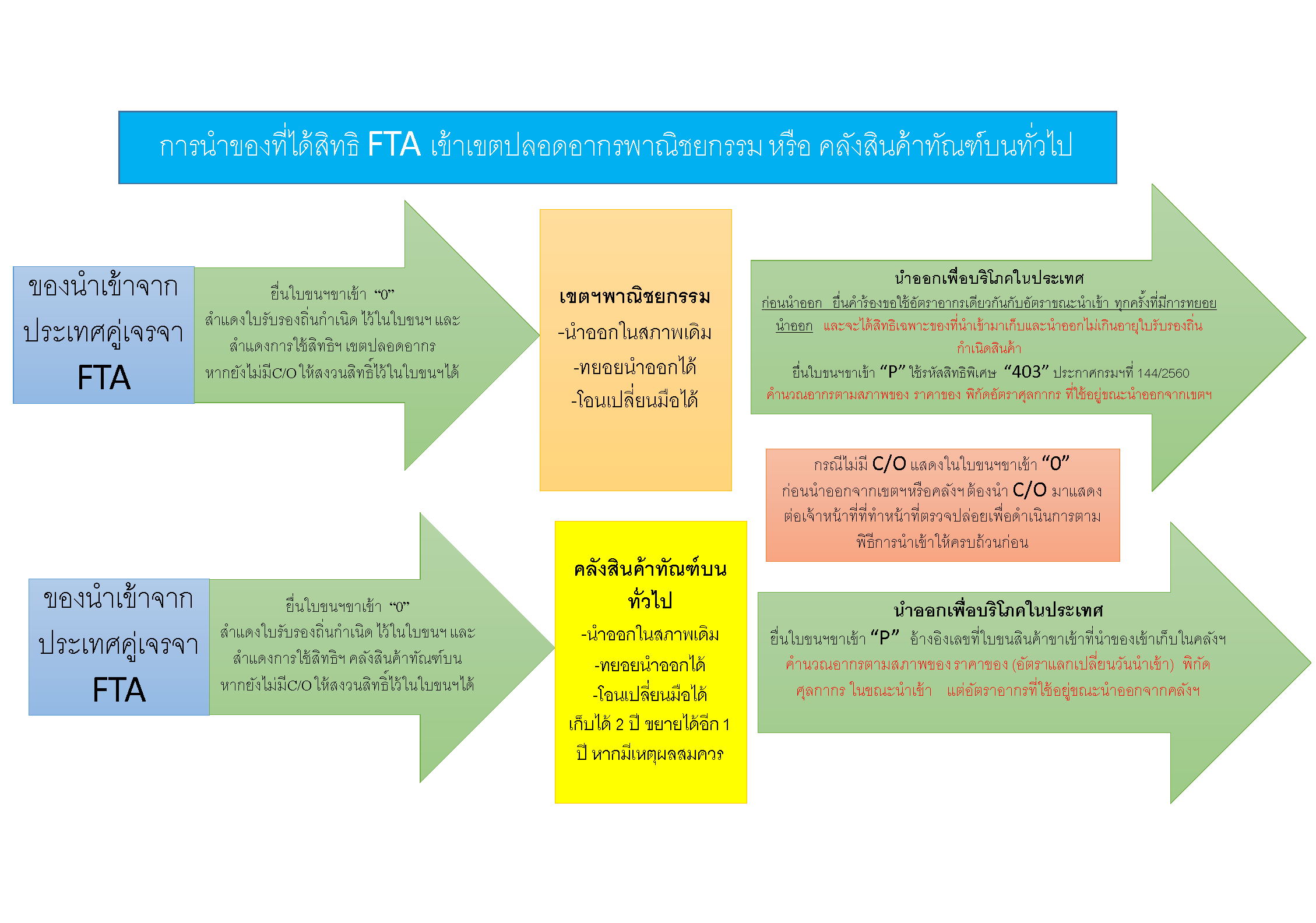

โดยทั่วไป ของที่นำเข้ามาใน หรือ ส่งออกนอกราชอาณาจักร หากเป็นของที่มีกฎหมายควบคุมการนำเข้ามาในหรือส่งออกนอกราชอาณาจักร ผู้นำเข้า ผู้ส่งออกต้องดำเนินการให้ครบถ้วนตามที่กฎหมายอื่นกำหนด เขตปลอดอากร เป็นพื้นที่พิเศษที่มีกฎหมายศุลกากร ยกเว้นหลักการดังกล่าวไว้ตามมาตรา 152 แห่ง พ.ร.บ.ศุลกากร พ.ศ.2560 ดังนี้

-

ของที่มีบทกฎหมายอื่นควบคุมเกี่ยวกับมาตรฐานหรือคุณภาพ การประทับตรา หรือ เครื่องหมายใด ๆ หากนำของนั้นจากนอกราชอาณาจักรเข้าไปในเขตปลอดอากรทุกพื้นที่ในประเทศไทย โดยมีวัตถุประสงค์เพื่อ ผลิต ผสม ประกอบ บรรจุ หรือดำเนินการอื่นใดเพื่อการส่งออกไปนอกราชอาณาจักร ผู้นำเข้า และผู้ส่งออก ไม่ต้องขออนุญาตหน่วยงานที่กำกับควบคุม การบันทึกข้อมูลในใบขนสินค้าขณะนำเข้า / ส่งออก ในส่วนข้อมูล “ใบอนุญาตฯ” ให้บันทึกดังนี้

- ช่อง “เลขที่ใบอนุญาต” ให้สำแดง EXEMPT152

- ช่อง “เลขประจำตัวผู้เสียภาษีอากร” ให้สำแดงเลขประจำตัวผู้เสียภาษีอากรของกรมศุลกากร คือ 4101035398

- ช่อง “วันที่อนุญาต” ให้สำแดงวันที่ 13 พฤศจิกายน 2560

-

ของที่มีบทกฎหมายอื่นควบคุมเกี่ยวกับการนำเข้ามาในราชอาณาจักร การส่งออกไปนอกราชอาณาจักร การครอบครองหรือการใช้ประโยชน์ซึ่งของนั้น หากนำของนั้นเข้าไปในเขตปลอดอากรเฉพาะพื้นที่ที่กำหนดในกฎกระทรวง เท่านั้น โดยมีวัตถุประสงค์เพื่อ ผลิต ผสม ประกอบ บรรจุ หรือดำเนินการอื่นใดเพื่อการส่งออกไปนอกราชอาณาจักร ผู้นำเข้า / ผู้ส่งออก ไม่ต้องขออนุญาตจากหน่วยงานที่เกี่ยวข้อง เขตปลอดอากรที่กำหนดในกฎกระทรวง คือ

- เขตปลอดอากรที่ตั้งอยู่ ณ สนามบินดอนเมือง

- เขตปลอดอากรที่ตั้งอยู่ ณ สนามบินสุวรรณภูมิ

- เขตปลอดอากรที่ตั้งอยู่ ณ สนามบินอู่ตะเภา ระยอง พัทยา

- เขตปลอดอากรที่ตั้งอยู่ในพื้นที่เขตพัฒนาเศรษฐกิจพิเศษ

- เขตปลอดอากรที่ตั้งอยู่ในพื้นที่ระเบียงเศรษฐกิจภาคตะวันออก

การบันทึกข้อมูลในใบขนสินค้าขณะนำเข้า / ส่งออก ในส่วนข้อมูล “ใบอนุญาต” สำหรับของที่ต้องมีใบอนุญาตฯ ไม่ต้องบันทึกข้อมูลใดๆ ระบบคอมพิวเตอรของกรมศุลกากรจะตรวจสอบความถูกต้องในเรื่องใบอนุญาตฯ จากเลขทะเบียนสิทธิประโยชน์ทางภาษ๊อากร (Tax Incentive ID)

-

กรณีที่มีการปล่อยของที่ได้รับยกเว้นใบอนุญาตฯ ตามข้อ 1 และ ข้อ 2 ออกจากเขตปลอดอากรเพื่อใช้หรือจำหน่ายในราชอาณาจักร กฎหมายศุลกากรกำหนดให้ผู้นำเข้า ต้องปฏิบัติตามกฎหมายที่เกี่ยวข้องนับแต่วันที่นำออกจากเขตปลอดอากร โดยถือเสมือนของนั้นได้นำเข้ามาในราชอาณาจักรในวันที่นำออกจากเขตปลอดอากร ดังนั้น ผู้นำเข้าที่จะนำของออกจากเขตปลอดอากรต้องดำเนินการเรื่องการขออนุญาตจากหน่วยงานที่เกี่ยวข้องโดยวิธีการเดียวกันกับกรณีของที่นำเข้ามาในราชอาณาจักร

อย่างไรก็ดี หากผู้นำเข้าประสงค์จะดำเนินการในเรื่องการอนุญาตนำเข้า ก่อนการนำของเข้ามาในราชอาณาจักรโดยไม่ใช้บทยกเว้นดังกล่าว ก็สามารถดำเนินการได้ตามปกติเช่นเดียวกับการนำเข้าอื่น ๆ การบันทึกข้อมูลขณะนำเข้าในใบขนสินค้าขาเข้าที่นำของเข้าเขตปลอดอากรให้บันทึกเช่นเดียวกับการนำเข้าปกติ ในกรณีที่มีการนำของดังกล่าวออกจากเขตปลอดอากรไม่ว่าในสภาพใดก็ตาม ในใบขนสินค้าขาเข้าที่ขอนำของออกจากเขตปลอดอากรประเภท “P” ให้บันทึกข้อมูลในส่วนต่างๆดังนี้

ในส่วนที่เกี่ยวกับการอนุญาต บันทึกดังนี้

- ช่อง “เลขที่ใบอนุญาต” ให้สำแดง EXEMPT88

- ช่อง “เลขประจำตัวผู้เสียภาษีอากร” ให้สำแดงเลขประจำตัวผู้เสียภาษีอากรของกรมศุลกากร คือ 4101035398

- ช่อง “วันที่อนุญาต” ให้สำแดงวันที่ 13 พฤศจิกายน 2560

ในส่วนรายละเอียดรายการสินค้าแต่ละรายการ

- ช่อง “เลขที่ใบขนสินค้าและรายการที่อ้างถึง” ให้สำแดง เลขที่ใบขนสินค้าขาเข้า และลำดับรายการที่นำของนั้นเข้ามา ในราชอาณาจักรและนำเข้าเขตปลอดอากร

- ที่มา : กรมศุลกากร

- วันที่ปรับปรุงล่าสุด : 2 มิถุนายน 2564

ตามประกาศกระทรวงการคลัง เรื่อง การยกเว้นอากรและลดอัตราอากรศุลกากรสำหรับเขตการค้าเสรีอาเซียน-จีน ลงวันที่ 30 ธันวาคม 2564

ข้อ 3 (5) ในกรณีที่ผู้นำของเข้าไม่สามารถแสดงหนังสือรับรองถิ่นกำเนิดสินค้า (Form E) ก่อนนำของออกจากอารักขาของศุลกากร แต่ประสงค์จะใช้สิทธิพิเศษทางอากรศุลกากรในการขอยกเว้นอากรหรือลดอัตราอากร ให้แจ้งความประสงค์และชำระค่าอากรในอัตราปกติไปก่อนตามประกาศกรมศุลกากรที่ 218/2564 เรื่อง หลักเกณฑ์และพิธีการสำหรับการยกเว้นอากรและลดอัตราอากรศุลกากร สำหรับเขตการค้าเสรีอาเซียน-จีน

หมวด 3 การปฏิบัติพิธีการศุลกากรสำหรับผู้นำของเข้า

ข้อ 8 กรณีผู้นำของเข้าไม่สามารถแสดงหนังสือรับรองถิ่นกำเนิดสินค้า (Form E) ณ ขณะนำของเข้า

ในกรณีผู้นำของเข้าไม่สามารถแสดงหนังสือรับรองถิ่นกำเนิดสินค้า (Form E) และ/หรือหนังสือรับรองการได้รับสิทธิ ต่อสำนักงานศุลกากรหรือด่านศุลกากรหรือที่นำของเข้า แต่ประสงค์จะใช้สิทธิพิเศษทางอากรศุลกากร ในการขอยกเว้นอากรหรือลดอัตราอากรศุลกากรให้ปฏิบัติดังนี้

- การจัดทำข้อมูลใบขนสินค้าขาเข้าให้ผู้นำของเข้าแจ้งความประสงค์และชำระค่าอากรในอัตราปกติก่อนนำของออกจากอารักขาศุลกากร และจัดทำข้อมูลใบขนสินค้าขาเข้าตามมาตรฐานที่กรมศุลกากรกำหนด ดังนี้

1.1 ช่อง Argumentative Reason Code ให้ระบุรหัสเหตุผล “P14”

1.2 ช่อง Argumentative Privilege Code ให้ระบุรหัสสิทธิพิเศษ “ACN” ของแต่ละรายการในใบขนสินค้าขาเข้านั้น

1.3 ส่งข้อมูลเข้าสู่ระบบคอมพิวเตอร์ของกรมศุลกากรหากผู้นำของเข้าได้ส่งข้อมูลเข้าสู่ระบบคอมพิวเตอร์ของกรมศุลกากรแล้ว แต่ไม่ได้บันทึกข้อมูลแจ้งความประสงค์จะขอใช้สิทธิพิเศษทางอากรตามข้อ 8(1) (1.1) และ (1.2) ในการขอการขอยกเว้นอากร หรือลดอัตราอากรศุลกากรของแต่ละรายการในใบขนสินค้าขาเข้านั้น ให้ผู้นำเข้ายื่นคำร้องขอแก้ไขใบขนสินค้า โดยคำร้องนั้นต้องมีคำชี้แจงเหตุผลประกอบ ก่อนนำของออกจากอารักขาของศุลกากร

- การแสดงหนังสือรับรองถิ่นกำเนิดสินค้า (Form E) และ/หรือหนังสือรับรองการได้รับสิทธิเพื่อขอคืนอากร ภายหลังการนำของเข้าต่อสำนักงานศุลกากรหรือด่านศุลกากรหรือที่นำของเข้า”

ที่มา : กรมศุลกากร

วันที่ปรับปรุงล่าสุด : 6 ธันวาคม 2566